国税関係帳簿書類の電磁的記録の保存について

令和6年1月1日から電子帳簿保存法(以下「同法」とする)が施行され、同法では国税関係帳簿書類の電磁的記録の保存が定められております。同法ではインターネットバンキングを利用した支払等につきまして、必要記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータを保存、もしくは、紙面印刷等を行って保存することとなっております。

当金庫のインターネットバンキングでは、支払等の入出金明細照会は過去2カ月以内となっているので、保存管理には十分にご注意ください。

参照:【電子取引関係】電子帳簿保存法一問一答より抜粋

【問9】

インターネットバンキングを利用した振込等は、電子取引に該当するのでしょうか。また、該当する場合には、どのようなデータを保存すべきでしょうか。

【回答】

インターネットバンキングを利用した振込等も、電子取引に該当します。

電子帳簿保存法上、保存しなければならないその電子取引の取引情報に係る電磁的記録については、金融機関の窓口で振込等を行った場合に受領する書面の記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータ(電磁的記録)です。

【解説】

インターネットバンキングを利用した支払等は、その取引情報の正本が別途郵送されるなどといった事情がない限り、EDI取引として電子取引に該当します。

この場合に、電子帳簿保存法上、保存しなければならないその電子取引の取引情報に係る電磁的記録については、金融機関の窓口で振込等を行ったとした場合に受領する書面の記載事項(振込等を実施した取引年月日・金額・振込先名等)が記載されたデータ(電磁的記録)であり、そのデータ(又は画面)をダウンロードする又は印刷機能等によってPDFファイルを作成するなどの方法によって保存してください。

なお、振込依頼を受け付けた旨のみが単に画面に表示される場合については、その旨は、取引に関して受領し、又は交付する書類に通常記載される事項ではなく、取引情報には該当しないことから、令和3年度の税制改正前においても出力書面等を保存する必要がなかったことからも明らかなように、電子帳簿保存法上、その旨が記載された電磁的記録(又は画面)を保存する必要はありません。

電子帳簿保存法一問一答(Q&A)はこちらへ(国税庁ホームページ)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

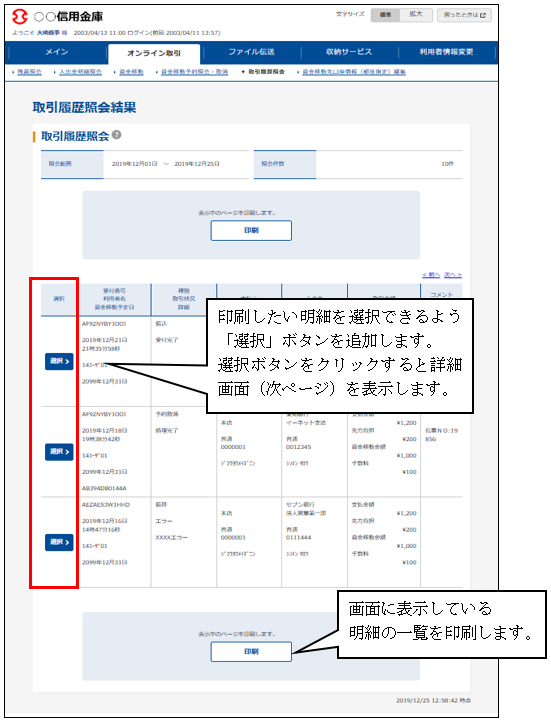

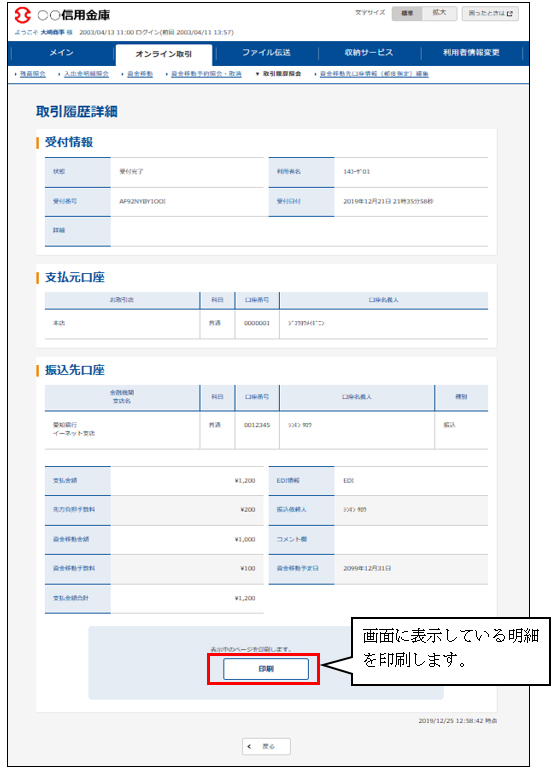

事業者向けインターネットバンキングの取引履歴詳細画面等の印刷方法について

過去2ヶ月以内の取引履歴照会において、選択した明細を印刷できるようにしております。

(表示画面はサンプル画像です)

お客様が選択された取引履歴の明細が表示され、ページの下部にある印刷ボタンをクリックしますと、印刷できます。また、下記ページの画面保存することで、お客様がご利用されているパソコン等に保存もできます。

(表示画面はサンプル画像です)

以 上